1948年时,清华大学教授们领了工资后第一件事就是跑步去买米,因为“跑快跑慢价格不一样!”

这种线下实地与商品价格赛跑的模式,如今在动力电池回收领域有所继承。

年初曾有媒体爆料,动力电池回收几乎一天一个价,而且越涨越抢——今天如果不买,明天的价格可能会涨得更厉害。

上周,宁德时代与天齐锂业隔空互撕,将电池回收相关话题直接推上高潮。

宁德时代董事长曾毓群在世界动力电池大会上表示:“目前我们镍钴锰的回收率已经达到了99.3%,锂的回收率达到了90%以上。”

对于锂回收率达到90%以上的说法,天齐锂业相关人士直接质疑称“实验室应该能做到,但是商业上我个人还没见过”。

宁德时代则马上回应:“欢迎到广东邦普看先进量产技术。”言外之意:你没见过,不代表没有。

资本市场对动力电池回收的态度更为直接,相关概念自四月份起便节节走高,鲜见颓势。

不少人都认为,风口将至。

然而,新智驾在深圳实地走访了19家在工信部网站备案登记的动力电池回收网点,17家表示未开展业务,一家无迹可寻,一家竟已变成酒吧,与汽车毫无关联。

这个风口看似疯狂,好像也有点水分。

风口?产线遭闲置

2018年9月5日,工信部发布了第一批符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》企业名单,“白名单企业”的称号自此而生。之后三年,经过两次扩充,现共有47家企业入围白名单。

动力电池回收行业也因白名单而分为两派。

白名单之内的47家企业是根正苗红,拥有资质的正规军。白名单之外的企业,则被行业称之为“杂牌军”亦或是“小作坊”。

想进入白名单并不是一件容易的事,赣锋锂业告诉新智驾:

“企业若想入围,需要在项目选址、装备和工艺、资源综合利用及能耗、环境保护、产品质量和职业教育、人身健康等方面都有要求。还要取得排污许可证、清洁生产许可证等多项证书及项目批复文件,手续繁琐,投入甚多。”

也正因此,白名单企业大多背靠上市公司或有政府资金入场,底气十足,投入颇大。

然而,白名单企业如此费时费力的获取资质,其打造合格合规的回收产线却并不能完全得到有效使用。

据研究机构EVTank发布的《中国废旧锂离子电池回收拆解与梯次利用行业发展白皮书(2022年)》显示,2021年中国理论废旧锂离子电池回收量高达59.1万吨,其中废旧动力电池理论回收量为29.4万吨。

这29.4万吨的动力电池退役量,远不能满足白名单企业的产线消化需求。

据首批白名单企业之一格林美透漏,该公司目前的动力电池回收产能设计总拆解处理能力为21.5万吨/年,再生利用能力为10万吨/年。也就是说,2021年退役的29.4万吨动力电池,只需格林美一家企业满负荷运载几乎便能消化。

动力电池回收产线(图源:格林美官网)

其他白名单上的企业,如赣锋循环、华友循环、邦普循环等公司也已建成年处理能力为数万吨的动力电池回收产线,并陆续开展业务。

据中国汽车技术研究中心预测,到2025年,动力电池累计退役量约为78万吨(约116GWh)。

而仅首批白名单中的5家企业,目前的动力电池回收产线处理规模就已达到60万吨。

不仅如此,白名单企业的产线也在不断扩容,赣锋锂业便向我们透露:

“未来规划中,公司将建立每年可回收10万吨退役锂电池的大型综合设施。”

如若按78万吨的数据计算,到2025年,退役动力电池的产能是否能满足当时白名单企业的需求,答案显然是否定的。

当下的退役量远不能满足回收需求,白名单企业建设的产线何时开工是个问题。格林美就曾表示:

“动力电池还没有迎来退役爆发期,没有足够的量。因此,公司也面临着产能闲置的问题。”

此外,即便当下退役动力电池数量仍不多,但在具体的回收统计上,白名单企业仍拼不过非白名单企业,这是行业内有目共睹的一件事。

2018年后生产的动力电池均有编码,一位白名单企业负责人告诉新智驾:“我们回收的所有退役电池都要将编码上传到工信部指定的网站上,工信部可以追溯电池的最终去向。”

因此,从生产到回收均能被溯源的电池组,最终流入的是白名单企业,而流入非白名单企业的电池组,则如泥牛入海,不可统计。

华友钴业在不久前的电话会议上指出:“如果有20万吨的退役量,可能只有2-5万吨可以统计得到回收了。”

按这个比例来算,流入白名单企业的退役电池只有不到25%。剩余的75%则都被非白名单企业消化。

2020年的可追溯退役电池数量印证了这一点,该年退役动力电池20万吨,白名单企业回收到4.2万吨,仅为21%。

为什么白名单企业对退役动力电池的收购能力远不如非白名单企业,不少人认为是价格问题。

非白名单企业倒卖退役动力电池有利可图,因此不断抬高价格,虚高的价格让白名单企业无法与非白名单企业进行竞争,也就导致了大量的退役动力电池流入非白名单企业。

但更大的问题也许在于回收体系的不完善。

比亚迪相关人士告诉新智驾:“动力电池回收的货源主要来自于四方面,电池生产企业、主机厂试验车、售后维修的4S店以及达到报废年限退役的新能源车。”

其中,达到报废年限退役的新能源车正是市场鼓吹的风口所在。

由于商用车多为公司整批采购,如公交车,退役报废均有严格的年限要求,在退役之后其电池包也以竞标的形式卖给电池回收相关企业。

因此在新能源商用车的退役电池回收上,白名单企业优势极大。

“央企国企等都要求竞标单位具有白名单资质,相对规范,这些大型企业的电池基本流入白名单企业。”赣锋锂业如此说道。

然而,卖给私人车主的乘用车才是为新能源车销量做出贡献的绝对主力,这部分新能源车的退役电池若想要流入白名单企业,却有点“没有门路”。

赣锋锂业还表示:“如果新能源车车主想要售出退役的动力电池,车主可通过工信部官网查询车辆生产企业建设的、距离车主最近的回收服务网点信息,规范移交退役电池。”

截至发稿,在工信部网站上能查询到的正规动力电池回收服务网点共有15110个。新智驾对位于深圳市福田区梅林街道和莲花街道景田社区的19个网点进行了实地考察。

这19个网点中,大多是依托汽车4S店建设,也有汽车维修中心,但还有些网点地址已经“改名换姓,人去楼空”。如编号为8330的深圳市深合同汽车租赁有限公司,地址为上梅林凯丰路18号利丰大厦一楼,目前是一个名为P.A.M的酒吧,跟汽车毫无关联。

(图源:工信部网站)

HALO HOME楼下店铺(上梅林凯丰路18号利丰大厦一楼)

而在能寻找确切位置的网点中,所有门店均表示“我们没有这项业务”。

这也意味着,动力电池回收市场中,最大的一块肥肉——私家车动力电池回收——很难流入正规的白名单企业。

退役电池数量有限,产线闲置,不能掌控主要货源,如若当下的动力电池回收真是风口,那处在风口之上的“正规军”着实有些尴尬。

逐利,入局者蜂拥

与产线闲置的白名单企业相比,非白名单企业则忙的热火朝天,毕竟市面上超过七成的退役电池都流向非白名单企业。非白名单企业与日俱增的数量更是让人直呼“疯狂”。

企查查数据显示,6月23日,新智驾在企查查上搜索“动力电池回收”词条,显示相关企业为57244条结果。7月27日,该词条的搜索结果便涨至62157条。仅间隔一个月便新增4913条结果。

(图源:企查查)

入局者增长如此迅速的原因在于动力电池回收几乎没有门槛,且利润极大。

动力电池回收分为两种方式:梯次利用和再生利用。

梯次利用

梯次利用是指通过对废旧的动力锂电池包或电芯进行拆解、检测、筛选并重新组成健康电池包或电池系统,从而实现再利用的回收处理方式。

新能源汽车动力电池的使用年限通常为5-8年,当电池实际容量衰减至80%就不再符合汽车使用标准,需要进行更换。

而容量介于20-80%之间时的退役动力电池适合进行梯次利用,主要场景有家庭储能、低速车、太阳能路灯、野外移动电源、铁塔基站备用电源等。

“现在大部分退役电池都是梯次利用,再生利用很少。”一位动力电池回收从业人员告诉新智驾。

华友钴业同样表示:“国家政策鼓励先梯次再利用,目前回收的电池里,90%都是先梯次利用。市场上大部分的小作坊都能做梯次利用,门槛很低,只是重组电池做成产品。充电宝、太阳能路灯,小储能等都是可以应用的情境。”

再生利用

另外一种回收方式是再生利用,是指通过相关物理及化学手段将退役动力电池中的镍、钴、锂等金属材料分离出来进行回收的处理模式,具体的处理过程包括预处理和后续处理两个阶段。

预处理即对退役电池彻底放电,然后进行拆解和粉碎,粉碎后的的产物被行业称为“黑粉”。后续处理则是通过火法工艺、湿法工艺和直接再生法等技术对“黑粉”中的金属材料进行提取。

“回收后各原料若达到电池级技术标准,包括电池级碳酸锂、硫酸钴、硫酸镍等,用这些材料制造的电池跟直接开采的锂镍钴造出来的电池是一样的。目前技术上也都能满足电池级要求。”比亚迪相关人士如此说道。

再生利用的预处理环节门槛同样不高,只需人工与机器配合便能完成。现阶段需要再生利用的退役动力电池数量较少,但预处理环节也是非白名单企业的看中的盈利手段之一。

(图源:格林美官网)

至于个中利润几何,还要从锂价说起。

从去年年初开始,电池级碳酸锂的均价从每吨5万元涨至每吨50万元,涨幅达十倍,至今仍停留在每吨47万元左右。

锂价暴涨,镍、钴等贵金属稀缺,涨价速度同样令人乍舌,这让电池企业和不少原材料企业在争抢有限的矿产之际,将目光投向了退役动力电池,想要在即将退役的动力电池中提取贵金属,控制上游原材料,提高议价能力。

这时退役动力电池开始变得“奇货可居”,回收价格也跟着水涨船高。据媒体爆料,旧电池价格最高之时甚至比新电池还要贵上40%。

价格走高导致非白名单企业大肆囤货,倒买倒卖,不亦乐乎。同时也吸引了更多企业入局动力电池回收领域。

最终形成了:动力电池回收价格走高——非白名单企业囤积获利——大量企业加入——竞争加剧价格再升,这样一个恶性循环。

在网络平台上搜索动力电池回收,入眼商贩几乎都能“全国各地上门提货”。竞争之剧烈,市场之混乱,可见一斑。

面对如此疯狂的非白名单企业,赣锋锂业告诉新智驾:“小作坊(非白名单企业)安全环保投入少,有些甚至不投入安全环保设备。他们的优势在于成本低,但问题也很明显,比如在拆解环节上,小作坊很难投入资金来搭配智能拆解系统、自动切割装置、吸收塔、除尘器等设备,仅能够采用暴力拆解,有诸多安全、健康、环保隐患。”

因此,这并不是一种良性态势,电池回收与其他废旧物品大不相同,处理不好极易起火爆炸以及危害人体健康。

本月初,国家能源局发布的《防止电力生产事故的二十五项重点要求(2022年版)(征求意见稿)》提出,中大型电化学储能电站不得选用三元锂电池、钠硫电池,不宜选用梯次利用动力电池。

梯次利用动力电池赫然在列,国家能源局还进一步明确,如若选用梯次利用动力电池,应进行一致性筛选并结合溯源数据进行安全评估。换句话说,不得使用小作坊出产的梯次利用电池。

易能时代CEO苏昕告诉新智驾:“近年来发生过一些安全事故,因此储能行业对梯次利用的退役电池都比较谨慎,即便是梯次利用电池成本较低,若加上安全成本,算起来就不低了。

非白名单企业疯狂入局对行业而言弊远大于利。

此外,白名单企业的监管也有待完善,曾有媒体指出,有些白名单企业实际并未开展电池回收再利用的业务,而是利用白名单资格拍下竞标电池包,进行倒卖,几轮转手下来,反而导致退役电池的成本上涨。

也有白名单企业与小作坊的业务模式相仿,并无核心优势,新智驾所探访的一家白名单企业便是只进行梯次利用和再生利用的预处理,即“打粉”。

该公司相关人士表示:“我们不做提取,我们的黑粉都会卖给材料企业,由他们进行提取。我们也卖给一些小公司打粉的机器。”

如何规范动力电池回收市场,是行业和政府都有点头疼的问题。

规范,联盟是未来?

白名单企业大建产线,非白名单企业疯狂入局,让我国动力电池市场风起过早。

动力电池回收的市场规模不可否认,从全球范围来看,中国已连续五年成为全球最大的锂电池消费市场,截至2021年底,中国动力电池产能约占全球的 70%。

据东亚前海证券测算,到2030年,我国的动力电池退役水平预期将为 237.3 万吨,9年间年均复合增长率约为 28.3%。

但我国市场当前面临的最大问题是如何逐步建立规范的动力电池回收体系。

比亚迪相关人士告诉新智驾:“我国电池回收商业模式、流通法规体系、溯源管理体系的不完善,在一定程度上限制了废旧动力电池的回收利用。”

国内相关政策出台极早,2012年国务院发布的 《节能与新能源汽车产业发展规划》中便指出,制定动力电池回收利用管理办法,建立动力电池梯次利用和回收管理体系,引导动力电池生产企业加强对废旧电池的回收利用,鼓励发展专业的电池回收利用企业。

在此之后,工信部、商务部等多部委均有政策指引。据不完全统计,近年来我国出台的动力电池回收相关政策近30项,政府对行业规范之用心不可谓不良苦。

然而,政策制定总是与行业发展并行,国内动力电池回收市场距成熟仍有不小的一段距离,大多政策也因此只处在倡导阶段。

苏昕指出:“政策是否能推动行业崛起也要看行业处于哪个周期,不同的周期政策起到作用是不一样的。目前电池回收行业仍处于发展初期,需要有耐心等待电池回收形成规模之后才会有提速。”

基于现有的政策,行业回收动力电池发展出了三种商业模式。

- 第一种是以电池企业为主导进行回收的商业模式。电池厂商通过收购、合作或成立合资企业等方式布局电池回收业务。其中的代表企业为宁德时代,2015年宁德时代收购广东邦普,进而切入动力电池回收领域,现今广东邦普子公司湖南邦普已经建成中国最大的废旧电池循环基地。

- 第二种是第三方回收企业主导的专业回收。回收企业在具体的回收技术和工艺上具备很强的优势。如回收巨头格林美布局动力电池回收已有六年,技艺成熟,产线完善。但由于退役量尚小,动力电池回收业务占公司总营收也只有0.78%。

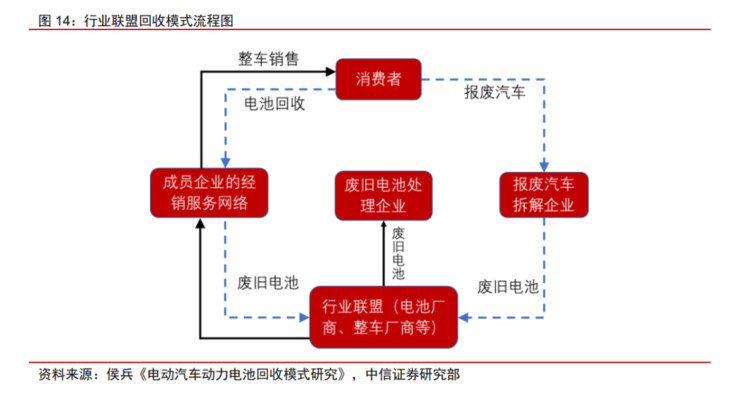

- 第三种模式为行业联盟回收。单个企业货源,技术等方面可能会遇到许多困难,部分车企便以联盟的形式对动力电池进行回收。如北汽蓝谷通过子公司北汽新能源参投了赣州豪鹏、蓝谷智慧与北汽鹏龙。以车企,回收企业联盟的形式欲建立起闭环的回收体系。

联盟的形式受不少机构和企业推崇,招商证券认为,由于动力电池回收责任机制,和电池回收利用的系统性复杂性,产业链上下游的战略联盟与合作是未来的必然趋势。

(图源:中信证券)

在回收技术层面上,现阶段行业对锂镍钴的提取已经达到极高的水平,白名单申请资质的其中一条便是:镍、钴、锰的综合回收率应不低于 98%,锂的回收率不低于 85%。

即便再有所突破,回收效率更高,在没有强制性政策出台之前,市场无法阻止退役电池资源流向小作坊。

因此,建立完善的动力电池全生命周期的管理体系,以企业联盟的形式,让电池货源最终流向操作正规、产线环保的白名单企业,正是规范行业的必要手段之一。

政策的推进方向也不断向此靠近。

广东省早在2019年便由政府牵头成立了新能源汽车动力蓄电池回收利用产业联盟,联盟成员包括比亚迪、光华科技、华友循环、中国铁塔、天枢新能源等。涉及主机厂、回收企业、梯次利用通信基站等多方企业。

江苏、湖南、四川等多地也陆续成立了规模不等的动力电池回收企业联盟。

对此,苏昕认为:“单一的车企或电池企业做动力电池回收最终考虑的都是自身的利益,但这是一个有公共效益的领域,要用市场化推动,也要符合群体利益,因此电池回收最终可能会形成一个综合的联盟形式。”

结语

只有政策层面不断细化,市场趋于规范,货源充足可以支撑起规模发展,动力电池回收市场才称得上真正的大风起兮。

当下,上无强制性政策,中无合理的回收机制,下无海量的退役电池。只因种种因素导致的回收价格暴涨便谈风口,或许有点为时尚早。

不过能预见的是,已经取得资质并建立产线的企业可以率先抢占市场份额,在未来能掌握更大的话语权。

正如赣锋锂业所说:“回收再生产品会成为新能源行业重要的原料来源之一,目前已经有电池企业开始向我们采购再生原料了。”

本站部分文章来自互联网,文章版权归原作者所有。如有疑问请联系QQ:3164780!