2017年,云启资本投资L4级自动驾驶公司Roadstar.ai,真正切入狭义而言的自动驾驶市场,借此契机,新智驾与云启资本合伙人陈昱进行了一次对话,彼时陈昱对自动驾驶行业给出了两大预测:

第一,随着传感器,激光雷达等硬件价格的下降和人工智能、深度学习等技术的深度应用,自动驾驶行业会成为整个汽车产业中最重要的板块,在未来至少是个千亿级市场。

第二,未来5到8年,L2级辅助驾驶和L3级自动驾驶会占据较大的市场。

事实的发展也验证了这个逻辑。

在汽车产业领域,智能化成为各车企角逐的新方向,自动驾驶汽车逐步挤进了新车销售主流,“汽车+超级电脑”、“软件定义汽车”等的新概念成为新的行业共识。

过去几年,从传统车企、智能驾驶初创公司到出行公司及科技企业,越来越多的产业链相关从业者奔赴智能驾驶赛场,创投机构的热情也随即被点燃。

企业重仓研发,资本疯狂押注,智能驾驶发展热情持续高涨,不断占据产业发展「C位」。

在智能化竞争的下半场,辅助驾驶也驶入发展的快车道,辅助驾驶逐渐成为车企的宣传卖点,落地也从高速场景扩展到城市场景,L2及以上智能驾驶系统的搭载率不断创下新高。2021年,搭载辅助驾驶系统的乘用车新车市场占比达到20%,今年上半年更是提升到了30%。

云启资本2014年创立至今的8年时间,恰是智能驾驶行业从兴起到高速发展的8年,身处局中的陈昱见证了智能驾驶行业发展的刀光剑影,同时也在不断迭代行业认知。

如今,疫情影响,叠加汽车行业零部件短缺、原材料价格上涨等因素,智能驾驶资本市场萧条,行业似乎被“寒意”彻底笼罩。

站在新的时代节点上,新智驾再次对话陈昱,试从其对于智能驾驶的见解中,洞悉行业变化和发展动向。

市场淘汰赛:L2 VS L4

自动驾驶的浪潮席卷汽车产业之初,战火便开始酝酿。

为夺得自动驾驶发展的先机,各玩家们摩拳擦掌,在产业上下游不断交锋。把时间拉回到5年前,彼时跨越式路线和渐进式路线的簇拥者们不断在技术,商业进展层面竞速,在自动驾驶发展的大道上招旗呐喊。

这些号称自动驾驶的「梦想家们」一边大张旗鼓搞技术,一边鼓吹自动驾驶将重塑汽车产业未来,商业前景似触手可及,资本自然也心甘情愿买账。

赛道热闹非凡。据不完全统计,2021年自动驾驶领域完成了153笔融资,总金额超千亿元人民币。

但将视线重新聚焦于现实,在技术和资本狂奔数十年后,我们依然很难看到L4级自动驾驶真正落地商业化的案例,无论是Robotaxi还是Robotruck,商业化进展都难言乐观。

长时间亏损,技术瓶颈无法突破,迟迟未能迈出商业化步伐,才是L4级自动驾驶在市场上的真实现状。对于L4级自动驾驶发展而言,成本、安全和数据依然是三座难以逾越的大山。

相比之下,选择渐进式路线的玩家们在商业进展上似乎更顺利一些。

芯片和激光雷达技术的迅猛发展,打破了L2级辅助驾驶技术的物理限制,在车企智能化「军备竞赛」下,L2级辅助驾驶功能加速上车,并成为车企的宣传卖点以及玩家们衡量汽车智能化的重要标准。

营收情况是最有力的说明。目前,“L2公司虽然毛利低,但是营收也有几个亿”。

资本一向趋利。于是,以往长期处于市场边缘的L2及相关产业链的公司开始在资本的青睐下走向舞台的中心。

企业也开始趋之若鹜。原本押注跨越式自动驾驶的初创公司,转身奔赴L2的赛道。

文远知行(WeRide)联合博世研发 L2-L3 级高阶辅助驾驶系统方案;原本聚焦在Robobus领域的轻舟智航,推出了面向主机厂的前装量产解决方案。

战争从未休止。在资本更加萧条的市场,自动驾驶领域行业已悄然开启新一轮竞赛。

在生死攸关的节点,自动驾驶玩家开始为自身谋出路:有人俯身做L2+,有人拿出低成本方案,就目前来看,胜负暂难料。陈昱认为,“最终孰胜孰负,关键在于性价比”。

L4公司生存之机:降成本

如今,寒意再度侵袭,自动驾驶这一被争抢的“香饽饽”也开始被资本轮番抛弃。

前有Aurora寻求卖身、Mobileye 市值腰斩上市,后有 Argo AI 倒闭、图森未来遭遇人事变动。近日,这股寒风似乎还跨越了太平洋,吹到了中国本土的大地上。

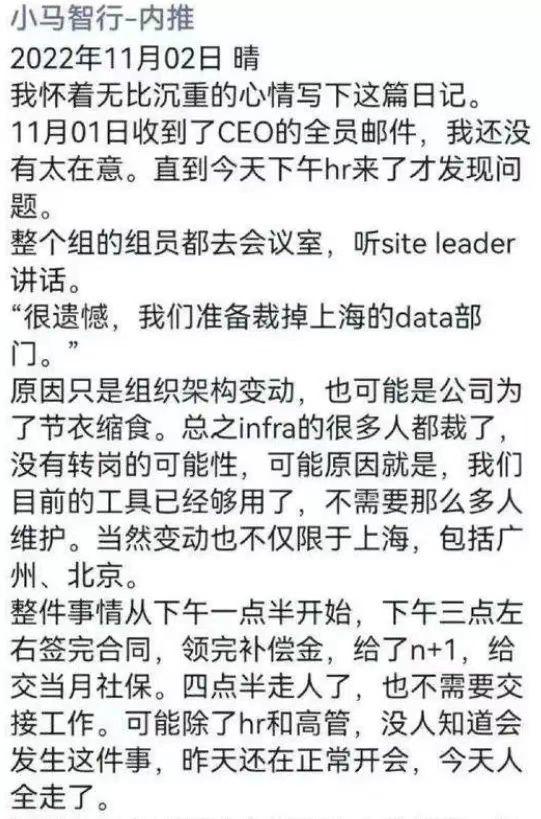

刚刚进入11月,自动驾驶独角兽小马智行就陷入裁员风波。

自动驾驶唱衰的声浪此起彼伏,加之在疫情、地缘冲突等大背景下,资本放缓了投资节奏,行业龙头公司也难以获得有效融资机会。

融资受阻,寻求美股上市失败,被斩断资金输送的自动驾驶公司深陷发展的焦虑之中。

不同于Waymo和Cruise等背靠巨头们的自动驾驶公司,国内初创公司在市场上的处境显得更为艰难,正如前文所言,不少在夹缝中求生的自动驾驶公司已开始转换赛道,剩下的公司也在生死线边缘苦苦挣扎。

目标也向来清晰。对于自动驾驶公司而言,最为重要的是:拿下车厂的单子,实现商业化落地及资金的回血。

而要实现这个目标,无不考验着L4自动驾驶公司的工程能力、系统的成本、性能。

陈昱认为,“今年L4公司的重点,是降成本方案,一万美元以下都不够,得5000美元以下。”

究其原因在于,成本一直都是制约自动驾驶大规模商业化的关键因素之一。

据统计,一台具备全无人驾驶能力的Robotaxi,其硬件成本以数十万元计。以百度无人驾驶车为例,此前百度公开表示,尽管其多次下降价格,第5代无人驾驶车的整车成本依旧高达48万元。

除去算法和数据成本,在自动驾驶方案中,芯片、传感器、激光雷达等核心硬件的成本依然较高。

以激光雷达为例,近几年尽管在技术和产品的竞赛下,激光雷达的成本下降明显,但目前激光雷达的价格基本都处于千元级别。

为求生存,国内厂商不断在软硬件上发力,全面打响了自动驾驶方案的价格战。

去年12月,元戎启行发布旗下的L4级别自动驾驶方案,当时公布的方案成本不足1万美元,在5个月价格下调至5000美元以下。

轻舟智航更是号称可以用10%的成本实现99%的L4自动驾驶能力,包括软硬件在内的方案总成本下探至1万元。

对于L4级自动驾驶公司而言,降成本方案或将能成为其能抓住的最后一根救命稻草。将视线重新聚焦于此,好在,“之前融资时,L4公司融了两三年的钱在手上。”

自动驾驶道阻且长,但活下去,或许就能有新的转机。陈昱预测,“L4公司的下一波融资节点可能得过几年,看市场到时会不会好转、成本能不能降。”

限定场景投资进入中后期

乘用车赛道自动驾驶技术商业化落地进度不及预期,为实现自我造血,玩家们开始瞄准自动驾驶限定场景,以期通过限定场景落地,形成经验复制。

2019年,「自动驾驶技术率先在限定场景商业化落地」的声音开始出现,之后限定场景迅速成为企业与资本市场押注的新方向,大量资源开始向此倾斜。

纵观限定场景的赛道,强将并不少。

新石器、智行者、主线科技、踏歌智行、驭势科技等初创企业使出看家本领意划分一方市场,此前专攻Robotaxi赛道的玩家也纷纷入场搅局。无人配送车、无人清扫车、无人接驳车、自动驾驶重卡等产品应运而生。

当前自动驾驶在商用车领域有六大主流应用场景,包括:港口场景、物流园区、矿区场景、机场场景、干线物流、末端物流。

其中干线物流和港口物流是两大主要场景,前者有着万亿级的广阔市场体量,后者作为低速封闭场景,则有望率先商业化落地。

专注于这些赛道的玩家们或提供服务,或开始造车,自动驾驶相关技术在限定场景有了新的定义和解法。

资本的嗅觉向来灵敏。在限定场景商业化发展之初,资本便开始下重金押注,即使在资本寒冬的当下,限定场景的初创公司也融资不断。

在资本的力捧下,短短几年时间,自动驾驶限定场景便渡过“野蛮生长”的早期阶段,如今,自动驾驶限定场景进入中场战事,各家在这条产业链上的角色已基本确定,在这个时期,各方不得不重新审视这个赛道。

在资本收缩的当下,自动驾驶限定场景公司在资本市场经历了一轮「挑选」与「反挑选」。

一方面,在新的市场环境下,资本制定了新的挑选规则。

在这个阶段,资本尤为看重自动驾驶公司是否拿了定点,未来商业化路径是否清晰以及能否实现自我造血。

正如陈昱所言,自动驾驶公司的早期投资机会基本都没有了,现在到了中后期,技术水平的梯队差异已经区分明显,在同一个梯队里,投资人现在看重性价比、财务数字、商业化速度。

另一方面,到中后期的阶段,产业基金更受青睐。

产业基金能通过自身的人脉和资源等帮助企业成长,过去几年,凭借其多方面的优势,产业基金成为中国VC/PE市场的重要组成部分。

作为长期深耕于投资市场的陈昱来说,对于这一变化的感受也更为明显,“在更加看重商业化落地的市场环境下,产业基金更吃香,企业可以直接向资方提诉求,例如拿车厂的定点。”

投资策略

先不急着论证“寒意论”是否成立,也暂且不讨论哪条路线才是最优的发展路径,目前可以明显看到的是,自动驾驶行业确实有了一些新的变化。

一方面,在疫情等多种叠加因素的影响下,自动驾驶公司在资本市场上都遭遇了巨大打击,无法抓住市场大势实现商业化盈利的自动驾驶“前浪”已然倒下,实现L4级自动驾驶,目前来看仍十分遥不可及。自动驾驶行业经历了一轮市场洗牌,产业结构不断重构,L2级辅助驾驶及限定场景得以登上更大的舞台。

另一方面,进入2022年以来,无论是政策端、资本端还是市场端,自动驾驶依旧火热。相继推出的相关政策法规为自动驾驶发展编织一张兜底的大网,汽车智能化成为汽车产业发展的新的共识。

自动驾驶行业的发展“喜忧参半”,身处局中的玩家们面临新的困难和挑战,作为具有前瞻作用的资本而言,始终不能掉以轻心。

从投资的角度来看,陈昱告诉新智驾,“在资本市场选择企业或投资人,要视具体场景而定”。

简单总结为以下几种:

- 对于做L2+的企业而言,最为重要的是商业化落地及盈利,在这种情况下,团队和车厂的谈判能力以及对汽车电子的熟悉程度显得尤为重要。

- 相比之下,专攻于L4的企业,由于技术落地暂不可预判,可以从“谁的团队更好,谁的天花板更高”维度去判断。就国内市场而言,像小马、元戎这样的科学家团队技术会更被看重。

- 对于限定赛道的企业而言,产品技术门槛较L4低,在市场竞争更考验供应链和生产能力,拿末端配送赛道举例,无人配送小车作为一个独立产品,美团、新石器等公司在技术的实现上并不会有太大的差异,谁能保证产品的生产和供应,便能持续发展。此外,陈昱认为,目前不管是矿山还是环卫,暂且没有真正意义上的独角兽公司跑出来。

自动驾驶行业正经历着新一轮的淘汰赛,「讲故事」的逻辑已经失灵,在所谓的寒冬下,L4级自动驾驶公司不得不开始思考,如何才能顺利过冬。

本站部分文章来自互联网,文章版权归原作者所有。如有疑问请联系QQ:3164780!