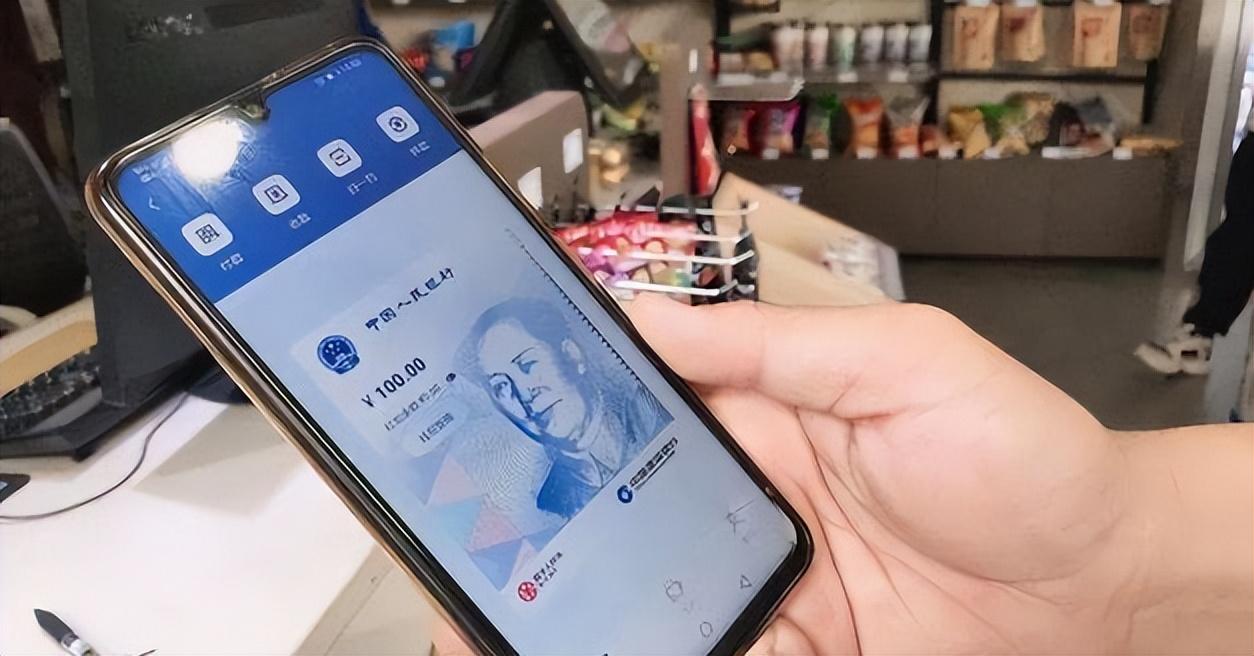

我国的数字人民币从2019年底正式亮相,刚开始时只是在深圳、苏州、雄安新区、成都等地区进行试点。而到了现在,数字人民币可以在北京、天津、河北、辽宁、浙江、江苏、福建、山东、广西、重庆、海南、四川、云南、陕西等多个省份部分城市使用。很多专家认为,数字人民币不仅会取代现金,而且还会取代第三方支付平台。

实际上,数字人民币的优势还是非常明显的:第一,数字人民币与现金一样,都是法定货币,具有较高的权威性。第二,数字人民币在交易时无需要任何手续费,而像第三方支付平台在提取现金时则需要一笔手续费。第三,数字人民币在没有网络的情况下,也照样可以通过智能手机进行转账支付。

不过,数字人民币在经历了4年的时间,始终处于不温不火的状态,现在使用的人却并不算很多。资料显示,截止2022年末,深圳开立的数字人民币个人钱包数已经达到2840.75万个,但累计交易额却只有376.85亿。

此外,包括海南、长沙、西安、重庆等城市数字人民币累计交易都不足100亿。这既说明了,人们对数字人民币的接受度比较低,很多人即使开通了数字人民币个人钱包,但也根本不用数字人民币进行消费。

可能很多人会感到奇怪,既然数字人民币这么优秀,为什么大家却还是很少使用数字人民币呢?对此,我们认为主要有以下5大原因:

第一,人们对数字人民币的了解还不够。现在很多人认为,数字人民币具有可追溯性,就是消费者的每一笔消费都会被记录下来,自己的隐私将会被泄露。所以,很多人都不太愿意使用数字人民币进行消费。

实际上,数字人民币只是我国法定的电子货币,老百姓的消费隐私是不会被泄露出来。除非有人拿数字人民币进行违法犯罪行为,比如洗黑钱、非法交易等,那时才会被相关部门进行追查。

第二,数字人民币的场景数量太少。截止到2022年末,深圳数字人民币应用场景才129.9万个,苏州也只有93万个,其他各个城市更是低于50万个。显然,即使一些人开通了数字人民币的钱包,也会因为数字人民币的消费场景太少,而把钱从中提出来,转到第三方支付平台进行消费了。

所以,如果要进一步推广数字人民币,就必须要增加各地的消费场景。这样使用数字人民币的人才可能会越来越多。

第三,数字人民币钱包缺乏理财功能。如果消费者在开通了数字人民币钱包之后,打入一笔资金用于消费。但是发现,数字人民币只具有支付结算功能,却并没有理财的功能,这意味着,大家放在数字人民币钱包里的钱是没有任何收益的。

而像支付宝里面有余额宝,微信支付里在有理财通,都可以对消费者在账上的钱进行理财,这样可以随时取得收益。所以,如果数字人民币钱包里面再增设一个理财功能,这样使用数字人民币的人会越来越多。

第四,现如今支付宝、微信支付在国内消费市场已经普及,人们现在都已经习惯使用支付宝、微信支付了。而对于这些第三方支付工具,数字人民币并没有太大的优势。在很多人看来,智能手机里面已经有了微信或支付宝了,也就没有必要再去下载一个数字人民币钱包来用于支付了。

第五,数字人民币本身就没有怎么推广,吸引力还没有足够大。由于数字人民币是官方的钱包,与现金一样具有权威性。所以,并没有搞什么宣传推广活动。而像支付宝和微信支付都是由其背后的大型企业宣传推广。比如,在使用支付宝时,就有现金返还活动,这样给了消费者实惠之后,就会有越来越多的人使用这个第三方支付工具。

本站部分文章来自互联网,文章版权归原作者所有。如有疑问请联系QQ:3164780!