在上周结束的GMIF2023全球存储器行业创新论坛上,集微网资深咨询师Alex展示了这样一张图:

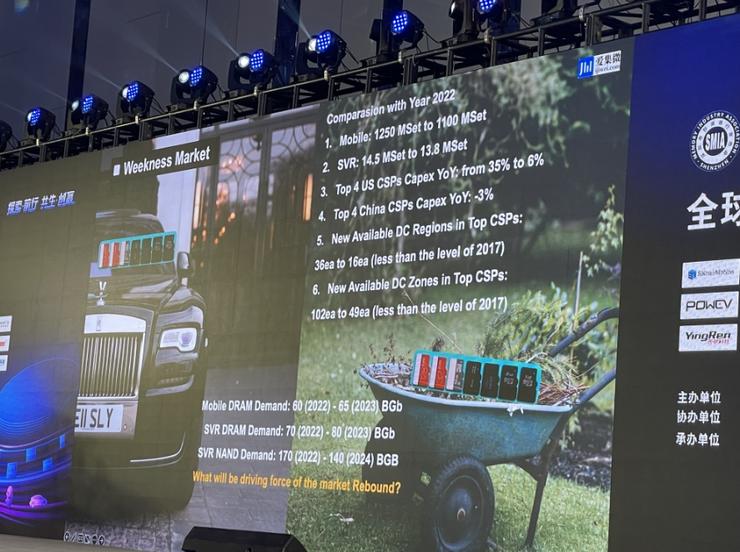

左边是一辆装载存储芯片的豪车,右边是一辆同样装载存储芯片的小破推车,用以描述全球半导体行业在2021年上半年和2023年下半年的行情对比。

“虽然这张图有一些夸张,但很好地体现近两年的行情对比,从数据层面来讲,今年的市场需求端无论是智能手机还是数据中心,都有下降的趋势。“Alex解释到。

半导体处于下行周期是业界共识,如何扛过下行周期,寻找新的经济增长点,也是产业共同面临的困境。不过Alex表示,目前很多迹象都表明,存储行业即将迎来一波涨价,像太阳初升一样蓄势待发。

手机市场已经出现复苏迹象

消费电子需求下滑大约从2022年开始,业内普遍将经济回升寄托于疫情结局,事实上2023年疫情防控结束之后,消费电子市场里各个品类的出货量依然没有回归到2021年的水平,移动手机行业虽然依靠高容量高价格的销售策略,带动了DRAM在移动手机市场的增量,但依然不足以扭转整个市场。

纵观整个需求市场,中国头部手机厂商纷纷去库存,云服务供应商的资本支出与前年相比也有明显回落,仅剩一家字节跳动依然维持服务器方面的采购,年采购量40万台。放眼全球,也只有微软一家在服务器采购数量上有所增加,其他均在削减。

为调整市场供需关系配备,芯片原厂不得不调整产能。例如,在今年第一季度三星宣称不减产,第二季度财报营收下滑,出现减产动作。

“我们了解到不仅仅是在存储方面的减产,从长短料的角度来看,射频前端以及CIS等领域也有产能缩减的消息”,Alex说到,他认为整个市场正在打一场心理战,即终端市场出货量需求不高时,原厂就需要通过提供更少的供给才能弥补供需关系配比。

除了市场自主制造的结构性需求外,移动手机市场也已经出现了复苏迹象,无论是同比还是环比均出现正向增长,Alex将营收增长归结为三大原因:一是存在真正的需求增长,二是原厂发出涨价信号后,买方市场需求出现备货恐慌,三是受地缘政治影响,美光科技所提供的某些SKU无法采用,所引发的结构性缺货现象。

从国内存储原厂第三季度报价来看,在LPDDR5x方面出现小幅度增长。

AIGC下半场,端侧需求刺激新存储行业

AIGC应用对服务器资源的需求也给予存储行业新的信心。

无论是推理端还是训练端,对存储器的需求都是肉眼可见,而到了AIGC下半场,算力需求从云端向端侧转移,对带宽也会提出新的需求。

“无论是ChatGPT还是平替产品,都存在一些弊端,没有脱离APP及网页的部署,对于终端消费者而言依旧是一个SaaS产品,如何布局端侧生态是企业应该关心的问题,从端侧提供算力需求资源,对于存储芯片来说,存在密度和带宽两个维度的需求。“Alex说到。

另外,在自动驾驶方面,针对传统CV模型设计的自动驾驶解决方案,需要依赖高精度地图,而高精度地图需要申请国土局的认证资质,对于海外车企是阻碍,倘若不依赖高精度地图,直接依赖ChatGPT的方式实现自动驾驶,对于ADAS的生态有了新的需求,也对高带宽提出了新需求,进而为存储行业带了新的机会。

在此次GMIF2023全球存储器行业创新论坛,还汇聚存储产业链上下游代表企业及行业大咖,共同探讨行业产品创新、技术演进、产业链协同发展等热点话题,存储行业的经济复苏不会太遥远。

本站部分文章来自互联网,文章版权归原作者所有。如有疑问请联系QQ:3164780!