昨晚,Mobileye正式登陆纳斯达克,股价一度上涨近四成。恰如其2014年首次登陆美股的第一天一样,涨幅达到50%。

这样的表现出乎很多人的意料。

毕竟近期关于Mobileye市值崩塌、流血上市的言论不绝于耳,甚至不乏吃瓜群众等着看Mobileye破发的好戏。随后,Argo AI传来了今天关停清算的消息,再联想到日前Aurora寻求卖身,一种巨大的割裂感扑面而来。

尽管相比英特尔最初预期的500亿美元估值几近腰斩,但从市场大环境来看,Mobileye似乎依然是“solid”的。

Mobileye值多少钱?

先简单梳理下Mobileye招股书中的重要指标。

- 营收

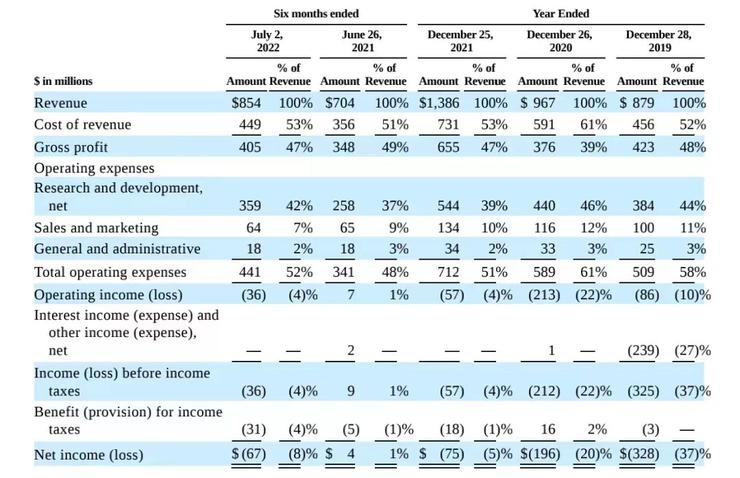

截至今年7月2日,Mobileye上半年的营收为8.54亿美元,同比增长21.3%,与2019年整体营收相当;在过去三个财年里(2019年到2021年),公司整体营收分别为8.79、9.67和13.86亿美元,表现一年比一年好。

- 毛利率

自2019年以来,Mobileye毛利率一直比较稳健,2022年上半年Mobileye的毛利率为47%,2019年到2021年毛利率分别为48%、39%、47%。

- 研发支出

研发支出是Mobileye最大的支出项目。光是今年上半年,Mobileye的研发支出就达到了3.59亿美元,比去年同期多出1.2亿美元;过去三年中,研发支出最高占到总营收的46%,最低也有39%,高于同行水平。

- 净亏损

截至今年7月2日,Mobileye上半年的净亏损为0.6亿美元,2019年到2021年净亏损分别为3.28、1.96、0.75亿美金。虽未实现收支平衡,但净亏损在逐年缩小。

另外,Mobileye的招股书上也介绍了其近些年的出货情况。

今年上半年,Mobileye已经卖掉了1590万颗芯片,并拿到了 3700 万颗的订单。2019年至2021年,Mobileye的芯片出货量分别为1750万、1970万、2810万。

截至今年10月1日,Mobileye解决方案已经安装在800款车型,超过1.25亿辆汽车上。预计到2030年,其ADAS解决方案将部署在超过2.7亿辆汽车上。

总体看下来,这些指标都在向外界释放积极的信号,这也一部分解释了为什么Mobileye能够逆势上涨一波。

至于Mobileye预期估值的大幅下调,一来可能是所有美国高科技企业当下在股市面临的普遍困境,今年,算得上是美国科技股IPO行情最糟糕的一年;二来,也与Mobileye自身发展以及高级别自动驾驶短期内较难实现大规模落地有关。

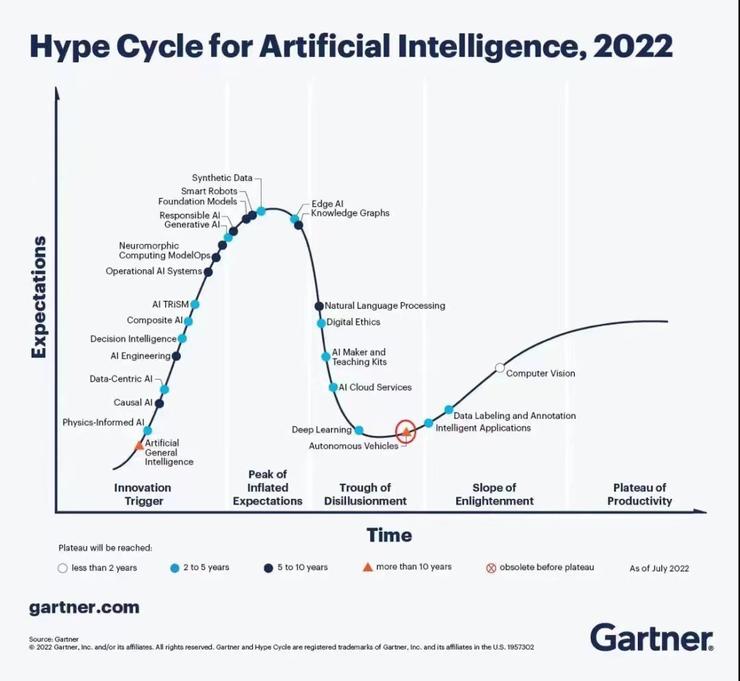

根据Gartner的研究报告,主流场景的自动驾驶落地还需要超过10年的时间。在这段时间里,行业会持续发生天翻地覆的变化。

图源:Gartner

因此,当下Mobileye的股价也并不能完全代表一切。

智能驾驶投资人黄晓伟表示,

科技股的估值机制远复杂于价值股和周期股。科技股的估值之锚并不是建立在现金流折现的基础之上,而是建立在技术路径和技术迭代能力之上。

中短期来看,Mobileye有可能跌到50亿美金,也有可能涨到1000亿美金。

对于汽车行业而言,中短期的经济衰退和萧条会引发全球汽车消费的收紧,导致新能源汽车渗透率节奏放缓,这种变化会促成经济基本面的波动。而相关的科技股对这种变化最为敏感,定价幅度会受到相当大的影响,暴跌和疯涨就在一念之间。

长期来看,高级自动驾驶的规模落地远没有到来,在历史的长河中,极少有公司可以长期维系领先的技术迭代能力。即便现阶段Mobileye在L2市场是当之无愧的王者,但也正面临着许多挑战。Mobileye摆脱技术路径依赖能力有多强,目前未知。

从这些角度来看,Mobileye中长期的估值逻辑均不稳定,未来股价漂移会成为大概率事件。

傲慢与偏见

如前所言,Mobileye仍拥有超70%的L2市场份额,但随着智能驾驶技术不断进阶,Mobileye原有的一套打法正在慢慢失效,最明显的表现就是客户大量流失,尤其是中国客户。

根据Mobileye的招股书,中国市场是其仅次于美国的第二大市场。

然而,近两年,国内诸多追求前沿智驾体验的车企已转向英伟达的怀抱,中国本土的车载芯片也在慢慢崛起。这也带来一个问题——Mobileye的业务越来越集中于少数客户。

数据显示,Mobileye的前三大客户占其今年上半年收入的 73%,高于2019年全年的62%。这意味着,一旦这些客户向其他芯片供应商倒戈,可能会给Mobileye带来难以忽视的打击。

在高等级自动驾驶芯片市场不断被蚕食的大背景下,圈内曾一度出现了「Mobileye 掉队」的论调,论据主要有以下几点:

算力小、开放性差、迭代慢。

诚然,这些都是Mobileye过去、现在、甚至未来都会遭人诟病的问题,但一向被认为“傲慢的”Mobileye已经尝试做出改变,试图打破外界的偏见。

- 算力大跃进?

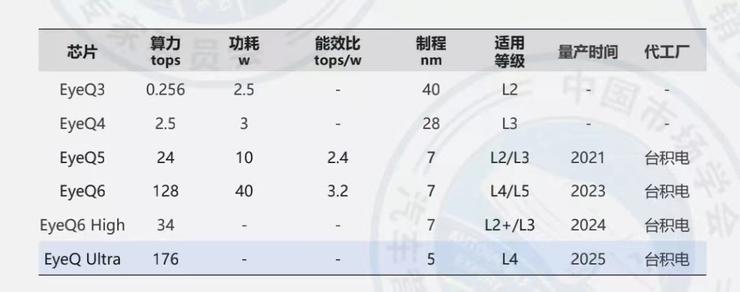

今年初,Mobileye 一口气连发三款新品,其中包括旗下首款 L4 级别自动驾驶芯片新品 EyeQ® Ultra™。

相比英伟达动辄2000TOPS的算力,EyeQ® Ultra™的176TOPS多少显得有点拿不上台面。

但对于 Mobileye而言,这已经是一种算力大跃进——2020 年的发布的最新一代EyeQ® 5芯片只有24 TOPS;再往前的EyeQ® 4更低,只有2.5TOPS。

图源:汽车营造社

当然,谁也不能否认算力在高等级智能驾驶应用中的重要性,但在商业模式不同的情况下,有多位业内人士向雷表示,常见的「以算力论英雄」的评判标准并不完全成立。

以Mobileye、英伟达、地平线三位代表性玩家为例。Mobileye的商业模式是基于芯片打包算法卖给车企,算力只要能够支撑算法的运转就足够了;而英伟达和地平线更像是卖芯片平台,算力越大,车企就有更大的发挥空间。

也就是说,Mobileye的优势在于算法效果,而英伟达和地平线的优势在于算力资源。

就好比开餐馆,Mobileye能够向车企提供速食套餐,方便快捷,味道也不错,但无法根据个人口味进行搭配。现在,一些车企想要亲自下厨,英伟达和地平线则可以根据车企的需求提供厨房和食材,车企怎么搭配食材,很大程度上能够自己决定。

换言之,由于每家车企的能力和需求各不相同,对于芯片产品的选择也就不同。

国内某车载芯片企业高管透露,特斯拉自研的FSD芯片单颗72TOPS,两颗144TOPS,但在实际应用当中,它所呈现的感知效果比英伟达芯片叠加出来的200-600TOPS效果还要好。

这背后也涉及到车企的算力利用率问题。

如果车企没有深度了解芯片行业,以及不能够将芯片的能力最大化发挥出来,很容易在智能化创新的过程中遇到天花板,或是付出更高的成本。

“消费电子行业那一套算力竞赛的现象已经传导到了汽车领域,这是一种非理性的状态。”他说道。

- 走向开放?

除了算力,Mobileye被吐槽最多的还有开放度的问题。

作为ADAS时代的开创者,Mobileye曾以芯片打包算法的商业模式撑起了L2市场的一片天。

然而,随着车企对智能化体验的需求越来越高,以往黑盒的合作方式已无法满足其自主可控的需求,也无法帮助车企通过车辆采集的数据来形成自我的竞争力,再加上数据监管政策日益收紧,国内车企会更加倾向于寻求更开放的合作。

一向高冷的Mobileye也开始有所松动,并发布软件开发工具包EyeQ Kit,帮助车企实现定制开发。

目前尚且不知道该工具包能发挥多大的作用,以及Mobileye能开放到何种程度。但某造车新势力一员工表示,如果没有完整的工具链和对外接口,就无法谈“开放”。而且,开发用的文档手册需要多年的积累才能完成,车企能不能用好,又是另外一回事。

- 厚积薄发?

从时间线看Mobileye今年发布的EyeQ® Ultra™显得有些迟,批量上车的时间也会相应地后移。

据了解,Mobileye EyeQ芯片的迭代速度是3-4年,而英伟达和高通的产品更新周期为1-2年。在EyeQ® Ultra™ 2023年供货的时候,英伟达高达2000TOPS的Thor芯片即将送测。

在很多人眼中,慢就是“原罪”。

针对此事,小编询问了相关专业人士。

在对方看来,三年的迭代周期并不是一个难以接受的节奏,在较为传统的Tier1思维方式中,其实零部件的更新并没有特别迅速。而且过去三年正是Mobileye与英特尔整合的关键时期,新产品的规划也需要与英特尔集团的战略进行配合。

该专业人士认为,高级的自动驾驶芯片架构远复杂于ADAS芯片架构,还是要经过思考和沉淀,才能够在后期走得更快。不过,EyeQ® Ultra™还没量产,实际使用体验谁也无法评定。

为了实现算法的快速迭代、找到芯片性能的最佳平衡点,Mobileye在设计EyeQ® Ultra™之前还打造了一支自动驾驶车队,并发布了两款芯片以守住其占据绝对领先地位的ADAS市场。

其中,EyeQ® 6L 是 EyeQ® 4 的后续产品,用于高能效的入门级和高端(L2)ADAS,已于去年开始提供样品,预计将于 2023 年年中量产;EyeQ® 6H 能够实现高端 ADAS 及部分自动驾驶的功能,将于今年开始提供样品,预计于 2024 年底量产。

种种迹象足以表明,Mobileye确实在努力改变自己。

活下去

在可预见的未来,车企们大概率都会加大对高级自动驾驶的投入,只不过进展有快慢之分。

目前已有的高端智驾芯片供应商并不多,再加上不同车企的需求有差异,短时间内市场一定是供不应求,现在就谈论你死我活的终局还太早,Mobileye也完全有可能后来居上。

或许这也是Mobileye拆分上市的目的之一。

一方面,筹集更多的资金、对接更多的渠道,为其后续的发展储存粮草;另一方面,拥抱更高的自由度,灵活调整定位,紧盯市场需求,真正从封闭走向开放。

“我们非常希望Mobileye的股价能飞上天,祝福他们!”

尽管估值与预期相去甚远,但作为纯视觉技术路线的开创者,关于Mobileye上市一事,业内大多数朋友都是祝福且充满敬意的。

尤其在当下这个寒气逼人的时间节点,Mobileye好,就是自动驾驶行业好。

最后,好好活着,就还有希望。

本站部分文章来自互联网,文章版权归原作者所有。如有疑问请联系QQ:3164780!