中国X射线检测设备市场:百亿规模,未来可期

在无损检测领域,五大常规的检测方法有:射线检测、超声检测、磁粉检测、涡流检测、渗透检测及一些非常规如激光、电磁波、红外线等的检测方法,X射线检测是其中最重要的一种检测手段。航天、航空、军工等行业的关键设备,需要通过X射线检测来辅助其他检测手段,形成综合的无损检测方案。这些常规和非常规的内部无损检测方法,其中X射线的可视性最好,可见可测,精度最高,可达纳米级。

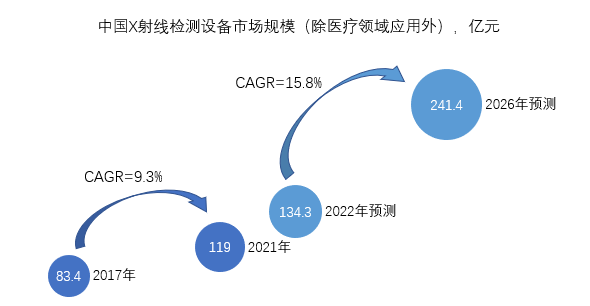

除医疗领域外,X射线检测设备下游主要应用于集成电路及电子制造检测、电池检测、工业铸件、焊件及压力容器检测、异物检测和公共安全检测等领域。根据国际知名研究机构弗若斯特沙利文(Frost & Sullivan,以下简称“沙利文”)数据,2021年中国X射线检测设备除医疗应用外合计市场规模为119.0亿人民币,相比2017年83.4亿人民币,其年复合增长率为9.3%,增长较为稳定。预计到2026年,中国X射线检测设备在其主要应用领域的市场规模为241.4亿,相比2022年,其年复合增长率为15.8%,受到下游集成电路及电子制造、电池检测等行业需求的快速增长的影响,X射线检测设备预计在未来五年将维持高速增长的态势。

数据来源:沙利文

凭借优良的检测能力,X射线检测设备应用领域广泛

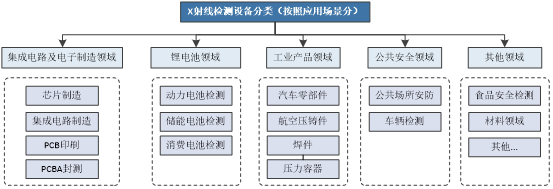

按照X射线检测设备不同的应用领域分类,整体上包括半导体及电子制造领域、锂电池制造领域、工业产品制造领域、公共安全领域及其他(如食品产业等)。

资料来源:沙利文

集成电路及电子制造领域包括芯片、集成电路制造以及PCB印刷、PCBA封测等;锂电池领域(也叫新能源电池领域)包括动力电池检测、储能电池检测、消费电池检测;工业产品领域(主要为焊件、铸件及材料领域)包括汽车零部件、航空压铸件、焊件和压力容器等;公共安全领域包括公共场所(如机场、火车站、地铁等小型箱包的检测)、车辆检测(高速路口车检、监狱车辆检测);在其他领域X射线检测设备在逐步应用,如食品安全领域、材料检测领域等。

其中集成电路及电子制造领域、锂电池领域和工业产品领域对X射线检测设备要求较高,因此,设备价值也较高。在2021年,前述三大领域市场规模占比总体约50%,预计到2026年,将接近70%。

- 集成电路及电子制造领域X射线检测精度高,需求旺盛

集成电路及电子制造领域涉及电子零件的制造/组装、PCB印刷、封装等。随着电子产品的轻便化、智能化发展,半导体的尺寸在不断缩小,对集成电路封装密度的要求逐渐提高,与之相对应的缺陷检测精度要求需达到更高级别。目前,工业X射线检测设备或微焦点X射线检测设备可满足复杂的集成电路及电子制造工艺的多环节检测要求。

据全球半导体贸易统计组织披露数据,全球半导体销售额从2015年3,352亿美元增长至2021年5,559亿美元;其中,中国市场销售额从2015年986亿美元增长至2021年1,925亿美元,年均复合增长率为11.8%,其占全球市场份额也从2015年29.4%快速上升至34.6%,位居世界第一。

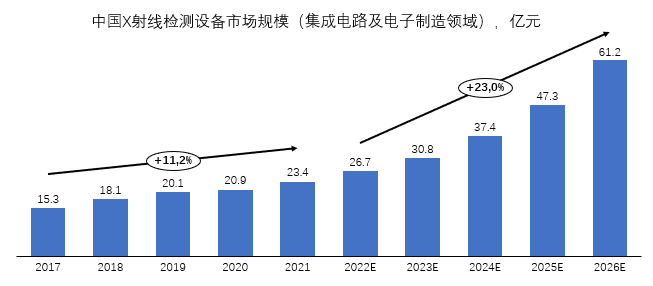

根据沙利文的统计和预测,2017至2021年,中国集成电路及电子制造的市场规模从15.3亿元增长至23.4亿元,年均复合增长率为11.2%。未来,随着半导体制造行业逐渐成为国家重点发展产业,政府相关扶持政策的不断推出,中国集成电路及电子制造行业有望蓬勃发展,与此同时,集成电路及高端电子制造厂商对X射线检测设备的需求也有望进一步扩大,到2026年,集成电路及电子制造X射线检测设备市场规模预计达到61.2亿元,2022至2026年间市场增速的年均复合增长率达到23.0%。

数据来源:沙利文

- 新能源电池出货量提升,带动X射线检测设备市场规模增长

新能源电池行业X射线检测设备和新能源电池行业的发展密切相关,新能源电池行业X射线检测设备主要应用于新能源汽车动力电池检测、消费电池检测和储能电池检测等新能源电池领域。

随着电动汽车销量的提升,动力电池出货量将持续提升,并且X射线检测已成为电池生产中必不可少的环节,动力电池市场将带动X射线检测设备在动力电池行业的应用,特别是有利于在线式X射线检测设备渗透率的提升。

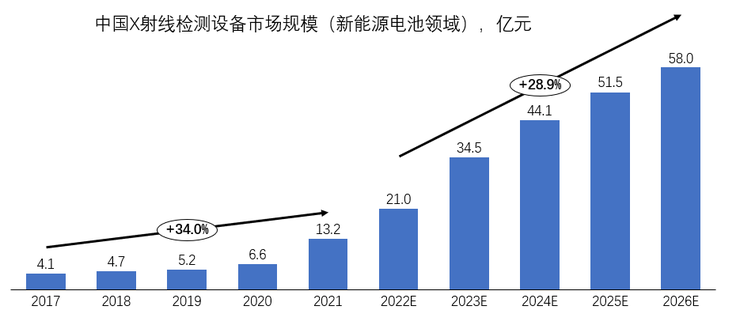

根据沙利文的统计和预测,2021年,X射线检测设备在电池检测领域的市场规模为13.2亿元,其中中国设备占主导地位。新能源汽车和储能行业的爆发式发展成为电池行业X射线检测设备高速增长最主要的驱动因素。伴随着动力电池及储能企业产能的高速扩张,X射线检测设备在该领域的需求量增长迅猛,且设备技术迭代快,预计未来5年(2022年至2026年)年复合增长率将超过28.9%,预计至2026年,X射线检测设备在整体电池检测领域的市场规模将达到58.0亿元。

数据来源:沙利文

- 铸件、焊件及材料领域X射线检测需求稳定,未来保持稳步增长

伴随着中国科技力量的日益壮大,汽车、铸造、航天航空等领域内的领头企业在逐渐扩大生产规模,提高生产力以满足剧增的市场需求量。

在铸件、焊件及材料检测领域,X射线影像检测技术作为该领域中最直观灵敏,最便于定量分析的影像检测手段,具有不可替代的优势,已被大量应用于各类缺陷检测诊断,主要包括:①金属铸造件(包括汽车各类零部件、一体化压铸成型车架、工业机械零件、轨道交通轮毂等);②敏感结构件(如航空航天、军工零部件等);③压力容器(如高压锅炉、气瓶、气罐等);④管件焊接等场景检测。

目前,铸件、焊件及材料检测领域的主要供应商将目光聚焦在X射线智能检测设备。作为高效率、高精准度的检测设备,X射线检测受到越来越多汽车制造、航天航空等领域的青睐和肯定,X射线检测设备的需求量也随着汽车市场、航天航空等整体规模的扩大逐渐增加。

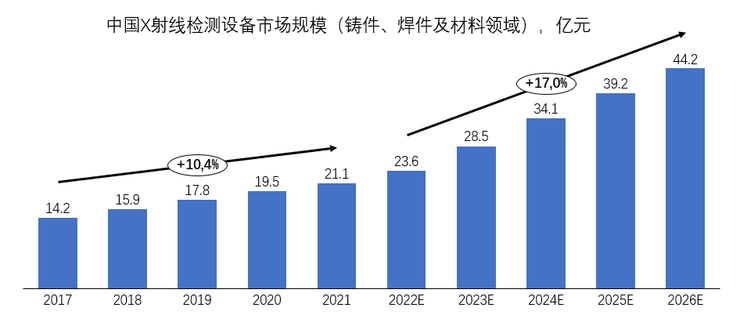

根据沙利文的统计和预测,2021年,中国工业领域(铸件、焊件及材料)X射线检测设备市场规模近21.1亿元,未来相关领域X射线检测设备市场仍具备发展空间,预计2026年市场规模将超过44.2亿元,2022年到2026年年复合增长率将接近约17.0%。

数据来源:沙利文

X射线检测设备市场竞争:中国市场从国外垄断走向国产替代

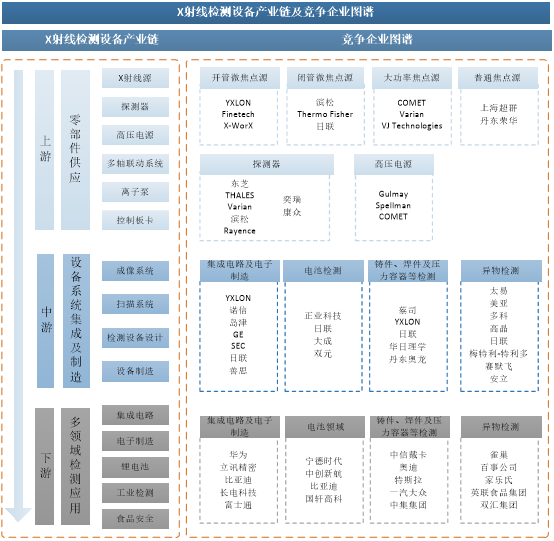

X射线检测设备产业链包括上游零部件供应,中游设备系统集成及制造,以及下游在各个领域的应用。X射线检测设备行业涉及环节众多,中国企业随着技术和经验的积累,正逐步替代部分领域的海外检测设备的应用,整体市场从国外垄断逐步走向国产替代。

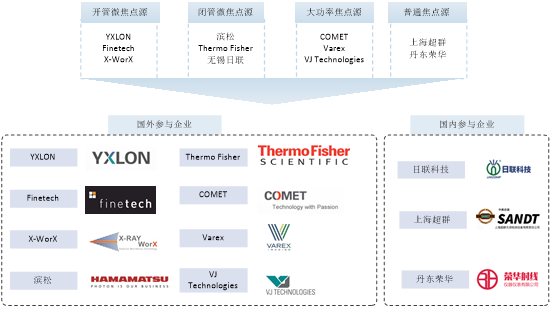

X射线检测设备上游零部件主要包括X射线源、探测器、高压电源、多轴联动系统等,竞争企业包括提供开管微焦点射线源的Yxlon、Finetech、X-WorX;提供闭管微焦点射线源的滨松、ThermoFisher、日联;提供大功率焦点源的COMET、Varian、VJ Technologies;提供普通焦点源的上海超群、丹东荣华;提供探测器的东芝、THALES、Varian、滨松、Rayence、奕瑞、康众;为开管微焦点射线源提供高压电源的Gulmay、Spellman、COMET。

X射线检测设备中游为设备的设计、检测算法、系统集成和制造环节,涉及到成像系统、扫描系统等的设计、集成,竞争企业按照其下游应用领域进行分类,包括电子制造及集成电路检测领域竞争企业如Yxlon、GE、岛津、OMRON、日联、SEC、善思;电池检测领域竞争企业如正业、日联、大成、双元;铸件、焊件及压力容器检测领域竞争企业如依科视朗、蔡司、贝克休斯、日联、华日理学、丹东奥龙;异物检测领域竞争企业如:梅特利-特利多、赛默飞、安立、太易、美亚光电、多科、高晶、日联;公共安全检测领域竞争企业如Smiths、L3Harris、Rapiscan、同方威视、公安一所、天合时代。

资料来源:沙利文

中国从产业链企业图谱来看,由于不同检测领域对X射线检测设备需求不尽一致,只有少数企业能够实现多领域布局,如国外领先企业依科视朗(Yxlon)在电子制造及集成电路检测、铸件、焊件及压力容器检测领域均有应用,中国领先企业日联在电子制造及集成电路检测、电池检测、铸件、焊件及压力容器检测、异物检测、安全检测等领域均有产品应用。X射线检测设备下游客户遍布各行各业,在不同领域内的龙头企业多选择采用综合性能较好的X射线检测设备来保证产品品质,提高产品良率。

- 集成电路及电子制造领域X射线检测设备市场以国外竞争企业为主

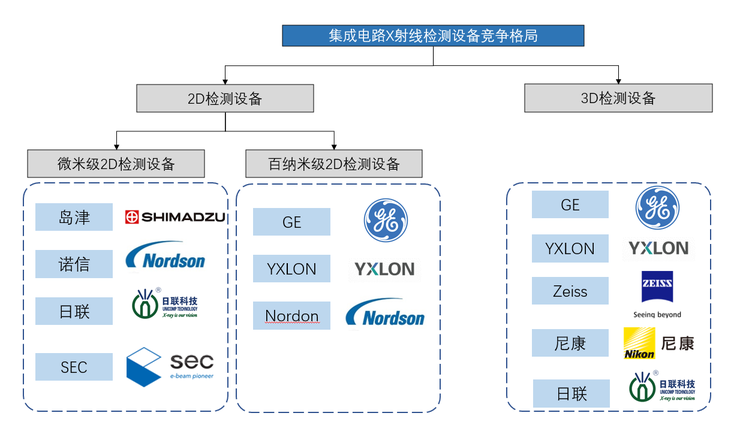

- 集成电路领域X射线检测设备市场竞争情况

集成电路行业对X射线检测设备的精度要求较高,以纳米级、微米级精度为主。在集成电路X射线检测市场竞争企业中,以国外厂商为主,且市场集中度较高。

在2D检测领域,包括百纳米级的检测设备和微米级的检测设备两类,其中2D检测微米级检测设备主要参与者包括岛津、诺信、日联、SEC等品牌;百纳米级检测精度的检测设备主要参与者包括GE、Yxlon、Nordson,市场份额基本集中于这三家企业;在3D检测设备领域,GE和Yxlon市场份额较高,Zeiss和尼康也占有一部分市场,目前中国企业日联科技也正在进入该市场。

资料来源:沙利文

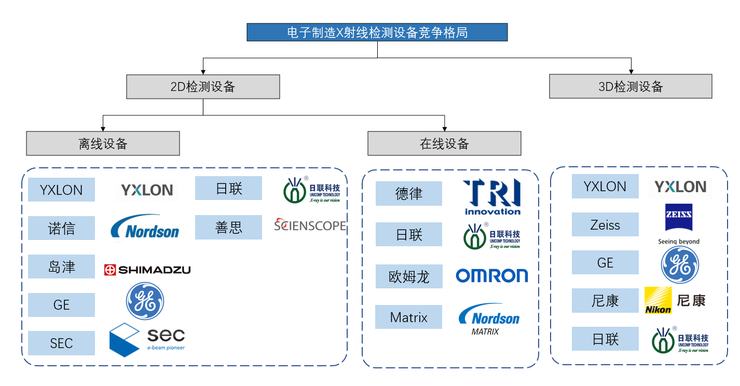

- 电子制造领域X射线检测设备市场竞争情况

电子制造(包括SMT,PCB,PCBA)检测行业的X射线检测设备包括离线2D检测设备、在线2D检测设备、3D检测设备。在3D检测设备市场中,Yxlon和Zeiss占有较高的市场份额,GE、尼康和日联也占有一部分市场。2D在线检测设备市场中,主要参与者有德律、日联、OMRON、Matrix。2D离线检测设备市场中,中国厂商主要为日联科技、善思,2D离线检测设备的进口产品中,主要参与者有Yxlon、Nordson、岛津、GE、SEC等。

资料来源:沙利文

由于国外企业起步早、技术经验积累深厚,相比于中国企业在技术方面存在一定的优势。根据沙利文的统计,目前中国X射线集成电路及电子制造检测设备领域有超过75%的市场被海外企业占据,尤其是在X射线高端电子制造及集成电路检测设备领域。在中国企业中,根据沙利文的统计,目前日联科技以约6%的市场占比处于中国企业领先水平,包括日联科技、善思等在内的少数中国企业进入了该市场,中国市场集成电路及电子制造X射线检测设备逐步从国外垄断走向国产替代。

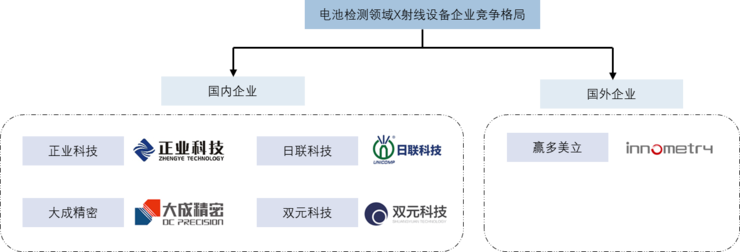

Ø 新能源电池检测领域X射线检测设备市场中国企业占比超9成

电池X射线检测设备受到下游行业集中度的影响,竞争格局较为集中;且由于设备的非标定制化需求强,近些年来电池X射线检测设备市场主要由中国企业主导,包括正业科技、日联科技、双元科技、大成精密等。国外主要参与企业为赢多美立等。

资料来源:沙利文

电池行业X射线检测设备企业主要向电池制造厂商提供无损检测设备,提高电池的安全性,行业客户包括宁德时代、比亚迪电池、中创新航、国轩高科、亿纬锂能、蜂巢能源等。

动力锂离子电池产品由于其卷绕层数较多,产品品质要求严格,其对于X射线检测设备要求也较高。另外,动力电池产能需求大,产线速度快,要求检测设备可以自动进料、分拣、落料等,对在线式设备的自动化系统要求极高。

得益于中国动力电池及储能电池产业上下游的高速发展,以及该领域对X检测设备的非标定制化需求较强,使得中国动力电池及储能电池领域的X射线检测设备国产化程度较高,中国企业占据超过90%的市场份额。根据沙利文的统计,正业科技市占率行业第一,日联科技在中国新能源电池X射线智能检测装备市场处于领先地位,业务规模位列中国市场第二位。

- 铸件、焊件及材料检测X射线检测设备市场中国企业和国外企业平分秋色

铸件、焊件及压力容器领域X射线检测设备市场参与者较多,其中国外企业处于市场主导地位,如蔡司,依科视朗、菲尼克斯等,其设备技术先进且单台设备价值高,被广泛应用于汽车、航空航天等领域。中国企业,如日联科技、华日理学、丹东奥龙较为领先,是国外企业市场地位的主要竞争者及挑战者。X射线在工业领域应用广泛,除了整体集中在航空航天、汽车零部件、压力容器等行业,在轨道交通,电力设施等领域也有广泛应用,除行业领先的头部企业外,也有众多体量较小的企业参与,但市场份额较小。工业领域X射线检测设备领先企业包括宝石隆、GE、菲尼克斯、日联科技、华日理学、丹东奥龙等企业。

2021年,中国铸件、焊件及压力容器领域X射线检测设备市场规模为21.1亿元,根据沙利文的统计,国外企业占据了约60%的市场份额,中国企业整体市场占有率均较为分散。

掌握核心零部件,中国X射线检测行业创新能力持续提升

整体上来看,X射线检测设备上游核心零部件包括X射线源与探测器。其中微焦点X射线源代表行业最高研发水平,主要竞争企业包括国外Yxlon、Finetech、X-WorX、ThermoFisher、滨松、COMET、Varian,目前中国企业日联科技在微焦点X射线源方面有所突破。探测器竞争企业包括国外的万瑞视、Trixell、佳能、Vieworks、Rayence,中国企业有康众、奕瑞科技。中国企业通过逐步掌握X射线设备的核心零部件,推动了中国X射线检测设备的创新能力的持续提升。

X射线源,又可称为X光管、X光源,是产生和发射X射线的装置。X射线源根据其不同性能特点,又分为微焦点射线源、大功率射线源、普通射线源,其中以微焦点射线源技术壁垒最高。中国微焦点射线源的技术和市场基本被国外厂商所垄断,属于典型的‘’卡脖子‘’技术和供给。

微焦点射线源,涉及原子物理学、真空物理学、材料学、电磁学、电子光学、热力学等学科,研发难度大、技术壁垒高,用于精密检测设备,是指焦点尺寸在几十微米至1微米以下的射线源。因检测精度高,其被广泛应用于半导体封测、电子制造以及电池检测。例如在集成电路领域,微焦点射线源可用于对集成电路、芯片封装的检测,被检测物质尺寸较小,且要求设备的灵敏度要高。

X射线源作为X射线检测设备的核心零部件,全球企业争相在该领域投入研发,目前微焦点X射线源技术代表行业最高研发水平。

如下图所示,X射线源竞争企业包括提供开管微焦点射线源的Yxlon、Finetech、X-WorX;提供闭管焦点射线源的日本滨松、美国ThermoFisher、无锡日联;提供大功率焦点源的COMET、Varex、VJ Technologies;提供普通焦点源的上海超群、丹东荣华。

X射线源企业包括国外企业Yxlon、Finetech、X-WorX、滨松、ThermoFisher、COMET、Varex、VJ Technologies,中国企业日联科技、上海超群、丹东荣华。在微焦点X射线源领域,包括国外企业Yxlon、Finetech、X-WorX、滨松、ThermoFisher,中国企业日联科技。其中部分X射线源企业业务还涉及X射线检测设备的研发和销售,如Yxlon、日联科技等。整体来看,在高端微焦点X射线源领域,国外企业占据一定优势,中国企业仅日联科技在该领域取得了一定突破。

资料来源:沙利文

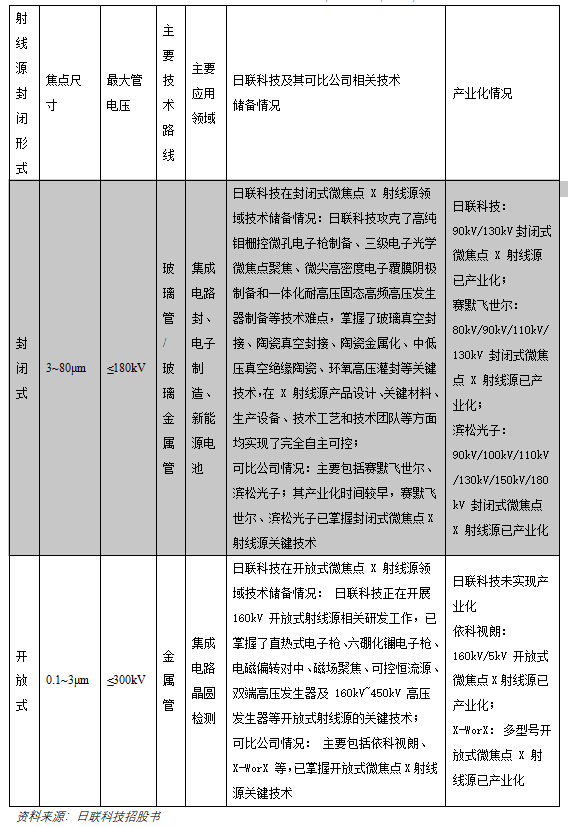

对于微焦点射线源来说,中国市场一直以来被日本滨松和美国ThermoFisher两家公司所垄断,2021年其合计市场份额近85%。滨松和ThermoFisher能够提供90kV,110kV,130kV,150kV及其以上的全系列微焦点射线源。近几年,部分中国厂商也在该领域持续投入研发,并取得一定进展,但整体市场份额较小。随着国产化浪潮的持续推进,未来中国本土厂商有望在微焦点射线源市场占有一席之地,实现国产替代。

根据相关材料显示,日联科技在微焦点射线源市场和竞争企业对比情况如下表所示:

长期以来,封闭式热阴极微焦点X射线源技术和供应主要由日本的滨松光子和美国的赛默飞世尔垄断。封闭式微焦点X射线源主要涵盖90kV~180kV的产品序列,目前日联科技已开发出了市场亟需的90kV和130kV产品,已批量应用于集成电路封测、电子制造SMT/PCB/PCBA、新能源电池等领域。

在封闭式热阴极微焦点X射线源领域,日联科技是中国唯一一家实现量产的企业,但日联科技目前仅实现产品90kV和130kV产品的批量化生产,产品序列丰富程度不及海外竞争对手。同时,海外竞争对手拥有数十年的封闭式热阴极微焦点X射线源领域生产经验,其在技术储备、市场认可度及市场占有率方面仍占有一定优势。通过核心光源自研,在不同应用领域的X射线检测设备有望用上国产的光源产品,借此可以提升中国先进制造产业的整体实力。

全球X射线市场标杆,Comet Yxlon引领行业发展方向

Comet Yxlon是全球领先的工业X射线和CT系统解决方案制造商。凭借广泛的X射线产品类型和CT系统类型,Comet Yxlon服务于许多行业,如汽车、航空航天、电子、电动汽车或科研领域,致力于实现最高产品质量和最大生产效率。

在2022年自动化控制展会上,X射线及CT检测系统的制造商Yxlon宣布其将在2022年9月8日后更名为Comet Yxlon,全新的品牌设计凸显了Yxlon和Comet之间的长期隶属关系,Comet则是一家全球领先的科技公司,长期专注于等离子技术和X射线技术。Comet 集团公司CEO,及Yxlon全球总裁当时提到“Comet Yxlon 代表了数十年的X射线专业技术和对创新的热情,这次品牌重塑强化了我们的品牌影响力,并强调了整个Comet集团的重要性。”

资料来源:Yxlon官网

总部位于德国汉堡的Yxlon是全球X射线无损检测技术的引领者,长期致力于实现产品小型化以及高品质和高可靠性,其旗下的Feinfocus品牌是微焦点X射线检测技术的先锋。Feinfocus开发了一系列的高精度微焦点X射线检测的新技术,包括微米焦点射线管、纳米焦点X射线管及微焦点X射线系统及微焦点CT等。

作为全球市场中专业从事X射线检测设备及其核心零部件的开发制造企业,Yxlon堪称为全球标杆,将持续引领行业全球发展方向。

中国X射线市场龙头初现,日联科技实现技术和资本双赢

日联科技是中国领先的工业X射线智能检测装备供应商,主要从事微焦点和大功率X射线智能检测装备的研发、生产、销售与服务,产品和技术应用于集成电路及电子制造、新能源电池、铸件焊件及材料等检测领域。 日联科技在无锡、深圳、重庆设有3处生产、研发和售后服务基地,构建了覆盖全国及海外重点区域的销售网络,与比亚迪、宁德时代、欣旺达、亿纬锂能、安费诺、立讯精密、特斯拉等行业知名客户建立了稳定的合作关系。

日联科技打破了国外厂商对封闭式热阴极微焦点X射线源的垄断,实现了中国X射线精密检测核心部件的自主可控,解决了中国集成电路及电子制造、新能源电池等领域精密检测的“卡脖子”问题。

资料来源:日联科技招股书

公司作为X射线检测设备和核心零部件的龙头企业,在2021年10月获得了宁德时代近5000万的投资金额,投后估值为10亿元人民币。通过此次投资,日联科技在技术和资本市场上均赢得了行业和客户的认可,实现技术和资本双赢局面。

据悉,日联科技在2022年11月已通过上交所科创板上市委会议。根据科创板上市委会议公告,日联科技实现了“无现场问询”、“无进一步落实事项”,是中国科创板上市企业中为数不多的“双无通过”企业。日联科技的成功过会意味着在不久的将来,将实现科创板挂牌上市,成为公司另一个重要里程碑。

通过技术积累、核心零部件自研,作为X射线检测设备领域龙头企业,日联科技将持续引领国产替代,并将推动中国的先进制造技术走向全球,成为全球令人尊敬的品牌!

本站部分文章来自互联网,文章版权归原作者所有。如有疑问请联系QQ:3164780!