21.05美元/股,总市值26.21亿美元(截止发稿前),上市首日股价涨超10%,历经曲曲折折,禾赛终于成为中国激光雷达公司上市第一股。

如今,车载激光雷达是“西方不亮东方亮”,禾赛的上市表现或将直接给国内一干跃跃欲试的激光雷达公司甚至自动驾驶产业链公司定调。

据悉,速腾也正谋求在中国管辖范围内上市,意欲成为“国内上市激光雷达第一股”。

“现在大家不敢随便上市,都在等信号,如果禾赛上市后市场反应挺好,很多自动驾驶公司可能会跟进。”

一自动驾驶公司创始人曾对新智驾透露,很多公司确实都已筹备上市已久,只是不敢随便出手。

长期以来,众激光雷达公司都接受着“激光雷达上车究竟有什么用”的灵魂拷问,而禾赛这样的开门红表现,无疑给行业注上了一管兴奋剂和强心针。

被赶上架的禾赛:时运不济、对赌到期与大额亏损

对于禾赛来说,上市后股价的走势表现如何或许尚在其次。

更关键的是,禾赛总算是完成了IPO这件事。

在2021年年初A股IPO失败后,上半年禾赛又迅速完成了3亿美元的D轮融资,主要发行的是可转换贷款,因此与D轮股东们签订一系列股东对赌协议,其中就包括禾赛要在达成协议之日起一年内完成上市。

而根据禾赛招股书,至今D轮投资者和上海禾赛某些股东签订的协议已然超过 12 个月。

一私募投资人道出了禾赛上市慢的缘由,在2021年年中的滴滴事件后,中概股在美股上市通道收紧,禾赛曾考虑过转港股,但整体还是希望冲美股。

“到了2022年Q1Q2时,美股市场的政策开始有了一些缓和,禾赛又开始寻求在美股上市,只是一直没有找到好的窗口”。

转机出现在2022年底,PCAOB首次成功对中概股的会计师事务所进行底稿审查,中概股的摘牌风险也由此大大降低。

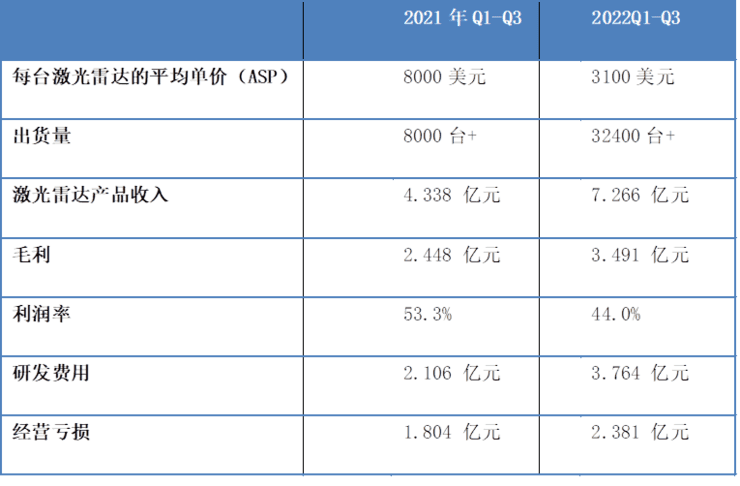

另一方面,禾赛又已连续多年亏损,在2022年前三季度,禾赛的经营亏损已扩大至人民币2.381亿元,同比提高32%。

目前激光雷达行业大打价格战,每台激光雷达的平均单价在去年被大幅压缩,禾赛激光雷达的ASP就从2021年前三季度的8000美元,在2022年“大腿斩”至3100美元(如果单算ADAS市场,禾赛LiDAR产品的ASP会更低),当然出货量也从8000多台,激增至3.2万多台。

禾赛预计,随着ADAS市场LiDAR产品的出货量增加,禾赛LiDAR产品的ASP和毛利率还会进一步下降。

同时禾赛的研发费在2022年前三季度也同步提高78.7%至3.764亿元。

和大多独角兽一样,禾赛的流动资金主要来自于融资和贷款,截至 2019 年、2020 年、2021 年以及 2022 年前三季度,禾赛的现金和现金等价物以及短期投资分别为人民币 10 亿元、8.957 亿元、28 亿元、21 亿元。

为了购买上海嘉定在建新工厂相关的财产和设备,在2022年11月份,禾赛又向一银行贷款了7亿元人民币。

禾赛手头确实相当紧张,即使加上此次美股IPO融的近2亿美元,禾赛预计其现金和现金等价物、短期投资,也只能满足他们未来一年的运营资金需求和资本支出。

自身现金流承压、对赌协议傍身,恰逢PCAOB审计问题初步解决,禾赛此番美股IPO举动也就顺理成章、水到渠成了。

“对于禾赛来说,去美国上市看的是短期,可能想得没那么长远,去美股之后捣鼓两下,说不定我自己先退出一些,就差不多了,有风险,投资人一起承担。”

业内一高管林建认为,禾赛上市之后起码可以把资金不够用这个短期问题先解决了。

不过依据以往经验,上市往往是激光雷达公司的最高光时刻。在上市即巅峰之后,各公司股价均急转直下,遭遇滑铁卢,行业老玩家velodyne、luminar莫不如是。

禾赛的隐忧:合作松散、对手盘踞、豪赌未来

赴美上市,林建提到了禾赛将会面临的另一隐忧,则是类似北汽、红旗这样的国企、央企、军工企业,如果将来与禾赛合作(美股上市公司身份),或许会有更多的顾虑。

不过在2022年底,禾赛宣布已与长安汽车正式达成合作关系,长安汽车 SDA 架构下的多款全新车型将确认搭载禾赛AT128车规级激光雷达。

另一方面,很多车厂都是一边跟供应商合作,一边养tier0.5的团队,一边合作一边学习,自己的团队才是“亲儿子”,外部的都是“女婿、临时工”,比如禾赛虽说目前已进入小米汽车供应链,但小米也投资了力策科技、北醒等供应链企业。

与此同时,自2020年以来,国内ADAS市场渗透率快速上升,各车厂正越来越把自动泊车、ACC自适应巡航等智能驾驶核心功能作为自身车辆的卖点。

但用摄像头或毫米波雷达来提供侧向补盲感知功能,都各有不足。

摄像头作为被动传感器,接收的是环境反射的被动光,成像效果受光线情况影响大,遇到逆光、强光容易瞬盲,另外摄像头也无法对未经训练的障碍物进行检测。

毫米波雷达则分辨率不高,对静态物体特征很难提取,碰撞边界不准确,也无法识别车道线。

各激光雷达厂商于是也瞄准这一细分市场,在补盲激光雷达上发力。

“补盲激光雷达,会是未来三年激光雷达的主战场。”一固态激光雷达公司创始人高泊(化名)对新智驾表示,但禾赛的固态补盲激光雷达,在今年就SOP的可能性不大。

2022年11月,禾赛发布新产品近距补盲激光雷达FT120,称目前已拿到来自多家主机厂超过 100 万台的量产定点,预计将于 2023 年下半年开启量产交付。

从技术路线上看,补盲激光雷达大多走“Vcsel+Flash+SPAD”方案,在SPAD芯片方面,禾赛选择自研。

“核心探测器是非常难的,索尼都做了三四年才做出第一代,他们的自研水平完全无法和索尼比。”

汽车芯片大厂安森美也曾与奥锐达合作,用SPAD方案做Dtof激光雷达,但花了几年时间,进展都不及预期。

高泊认为,相比于索尼、安森美等厂商,禾赛自研探测器芯片不管是从投入研发金额、人才浓度、供应链还是生产工艺看,都尚有差距,如果要想在今年就实现SOP,除非禾赛与索尼等合作。

“但索尼不跟禾赛玩,禾赛都自研了,索尼也怕玩着玩着被学习了,其实禾赛的研发水平在国际上并无优势。”

一业内人士认为,禾赛也在算窗口期。

如果未来3-5年之内固态激光雷达都无法量产,那么在这期间,禾赛就可以先吃下半固态激光雷达的市场,到时就算技术升级了,禾赛要么已经可以自研出新一代产品,要么并购竞争对手,届时再向客户提供新一代产品。

但一个问题是,对于禾赛来说,未来三年可能会出现战略的收缩期,公司高层面临的管理事务会非常多。

由于定点的公司也很多,存在各种各样的需求,还要跟各个得罪不起的资方爸爸、甲方客户扯皮,需要管理层跟每一家公司去交流谈判,这会产生不小的协调成本、生产成本。

因此,当禾赛还在消化订单的时候,虎视眈眈的同行们早已提刀赶路。

比如北美一激光雷达上市公司的新一代FMCW激光雷达产品就预计将于2024年实现量产交付,比行业普遍预期提早2-3年。

同时还有传统传感器、光学相机大厂也将逐步转型进入车载激光雷达行业,另外还有国外厂商纷纷都将在今年在中国设立分公司,意欲争夺中国市场。

往内看,禾赛如今手头紧张,现金流最多只能支持一年的运营资金需求和资本支出;往外看,行业竞争环境兵凶战危。

再加上从去年年底或者今年开始,大部分主机厂开始更倾向于便宜、轻量的自动驾驶方案,希望单车自动驾驶的BOM进一步压缩至几千元,“激光雷达上车究竟有什么用”的质疑始终飘荡在行业上空。

毫无疑问,国内激光雷达赛道必将迎来更大规模的洗牌,禾赛的战斗,刚刚开始。

本站部分文章来自互联网,文章版权归原作者所有。如有疑问请联系QQ:3164780!