2022年,在房企风险外溢、疫情反复等因素影响下,叠加中长期住房需求动能释放减弱,房地产行业面临前所未有的挑战,另一方面,随着购房贷款利率下降,保交楼、“金融16条”“三箭齐发”等政策出台,楼市调控政策不断优化,抑制市场需求的枷锁,正一道一道解除。近日,杭州贝壳研究院发布了《2022年楼市白皮书》,从成交量价、房源去化、板块表现等多个方面,剖析杭州楼市一年的发展轨迹,并对2023年市场发展进行展望。

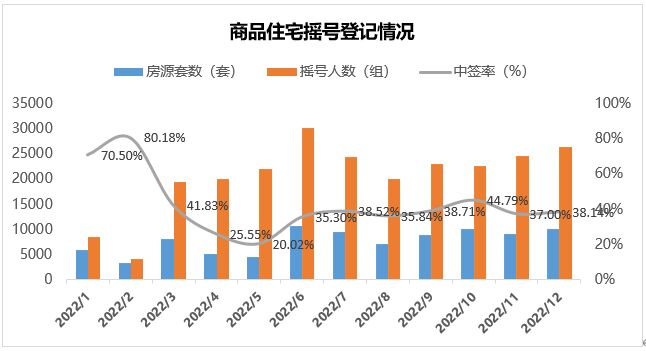

新房全年成交9.8万套,中签率约1/3

2022年杭州十区新增供应11.8万套商品房,环比去年减少32%。另一方面,受监管政策、疫情反复等因素影响,地产企业面临较大资金压力,开发商信用风险事件频发,市场波动式下行,2022年新房成交9.8万套,环比2021年下滑53%。

新房住宅成交量最高的区域为余杭区,总成交量约为1.5万套,与去年环比持平。其余9区,成交量均有明显下滑,其中作为新房供应大户的萧山区,成交量从去年4.3万套下滑至1.2万套,环比下滑72%,下滑比例最高。

受供应量与市场热度双重影响,在全年供应量最高峰的6月以及12月,同时,受“517新政”及“双11新政”提振市场信心的带动,住宅成交量也分别达到全年峰值。

尽管成交量下降,但杭州新房依旧是摇号市场,2022年共计9.2万套房源需摇号,部分红盘仍受到不少购房者青睐,如未来科技城板块的杭城未来中心8次推盘,6次达到限售,即中签率小于等于10%。

从全年摇号中签率走势来看,除第一季度基数较低和10月新政后供应猛增外,其余月份均稳定在40%以内,中签率趋于稳定。

二手房量价齐跌,改善型需求凸显

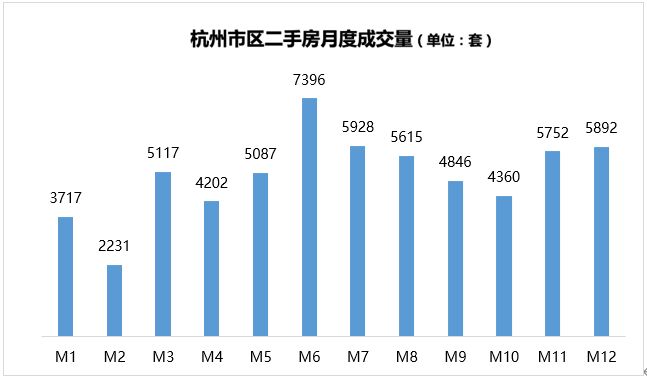

2022年二手房市场遭遇量价齐跌,挂牌量持续攀升,网签单量仅为6.0万套,环比2021年下滑28%,供需关系由以往的“卖方市场”转变为“买方市场”,“以价换量”成为业主快速去化的主要途径。

根据杭州贝壳研究院数据,2022年约有68%的业主对挂牌房源进行调价,其中91%的业主都选择下调房源挂牌价。全市二手住宅成交均价从1月起呈波动式下滑,在12月达到全年住宅网签均价最低点,从全年均价来看,杭州市区二手住宅为31954元/㎡,相较2021年32779元/㎡,下滑2.5%。

数据说明:不含建德市、桐庐县与淳安县成交数据

从成交的总价段来看,今年呈现出“两头翘”的局面,200万以内及800万以上的住宅成交占比均有提升。一方面,随着市场下行,住宅成交均价下调,总价段随之下滑,低总价成交占比提升;另一方面,相较刚需,改善客户需求更稳定,随着大量高品质、高总价新房流入二手市场,高总价住宅成交占比亦有增加,尤其是改善型客户集中的滨江区,大户型更受欢迎,近50%成交住宅在120㎡以上。

迎来政策宽松时期,市场预期逐步回温

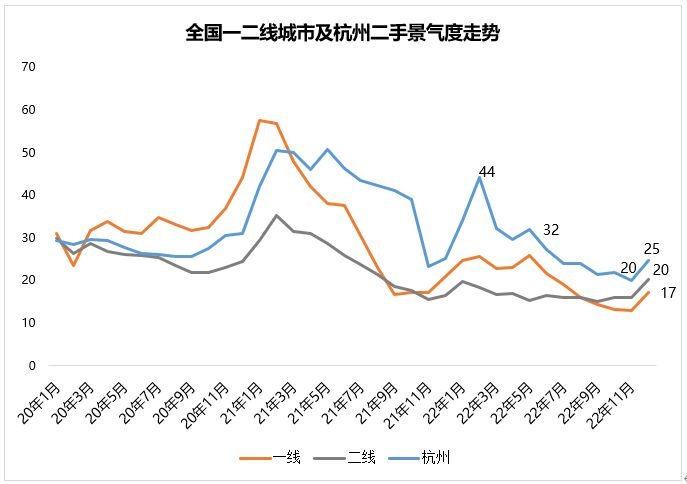

回望2022年,”探底“似乎成为了楼市的重要关键词,疫情反复,购房者的观望情绪浓烈,市场修复进程曲折,一二线主要城市二手景气度都处于近三年较低水平,但杭州二手房景气度指数较高于其他城市,且随着防疫政策不断优化,走出了年末翘尾行情,景气度有所回升。

数据来源:杭州贝壳研究院

新房方面,土地拍卖行情依旧坚挺,区别全国大多数集中供应城市,杭州几无流拍,四次集中土拍共揽金1910.6亿元,居全国第二,仅次于上海,且国央企占比均处于60%以下。

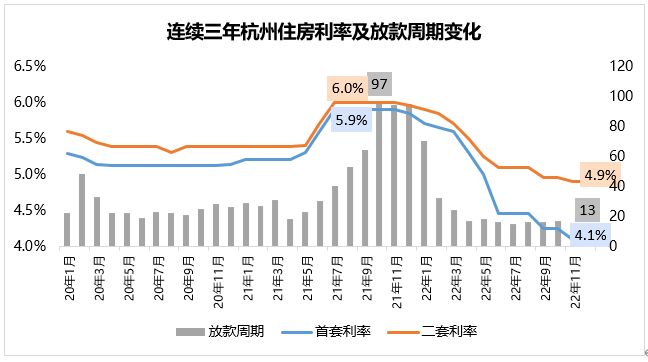

为促活房地产市场,政府调控政策也在不断优化,2022年5月杭州出台”517“新政,成为二手房市场的强心针,11月又从认房又认贷改为认房不认贷,首套房购房利率从2021年7月的5.9%降低到现在的4.1%,进一步降低购房门槛和成本,2021年12月,杭州全款客户占比高达42%,2022年12月全款客户比例仅为20%,相比去年同期下降一半有余。

随着国家再次明确将房地产定位于“支柱产业”,换房退个税、保交楼、“金融十六条”“三箭齐发”等政策出台,有力支持刚性和改善型住房消费需求的释放,房地产行业迎来宽松时期,为市场运行注入更强的托底力量。根据杭州贝壳研究院监测,2022年11月二手房市场成交量有明显反弹,结束了下半年以来的持续下滑,结合各地限购、限贷等消费需求释放的限制性政策的陆续推出,以价换量持续,市场预期将会逐步回温。

本站部分文章来自互联网,文章版权归原作者所有。如有疑问请联系QQ:3164780!